スタッフブログ

2023.05.20

金利による総支払額の差はナント1000万円!?

皆さん、こんにちは!

今日ご案内させて頂きましたS様(遠くまでありがとうございました!)とのお話の中で、

固定金利(フラット)と変動金利どっちを選んだ方がいいの?

という内容がありましたので、今日のブログは、まずは金利差でどの位の支払額の差が出るのかの

お話です。

次回は、固定金利VS変動金利も検証します!

お金のお話の場合は、シュミレーションして比較すると分かり易いですね。

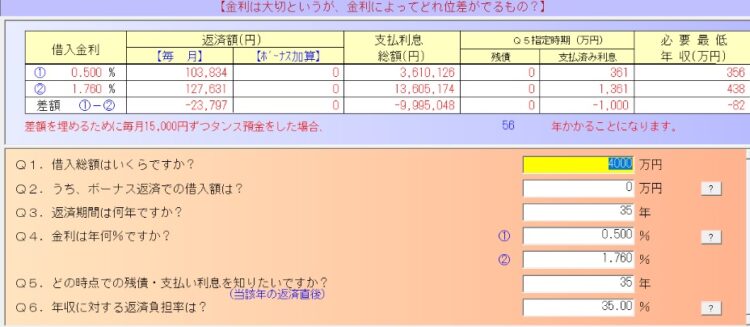

ちょっと小さくて見にくいですが・・・、

今回は、固定金利(フラット35)と最近多い変動金利の金利0.5%で金利差による

総支払額の差を比較してみたいと思います。

※実際にはあり得ませんが、今回は0.5%の35年固定金利としてます。

見ずらいので、数字を書き込んでいきます。

<条件>

借入額 4000万円

借入期間 35年

① 0.5%(最近提示されることが多い変動金利の金利)

② 1.76% (2023年4月の適用金利)

※月々均等支払い(ボーナス無し)

今回は、金利の差で35年でどの位総支払額が変わってくるか?を

検証してみているのですが、答えは、①-②の結果、ー9,995,048円(約10,000,000円)です。

表の一番右の数字には、-1,000と記載されていますが、これはマイナス1,000万円の意味です。

要するに、金利が1.26%異なるのですが、それで総額約1,000万円と変わってくるということです。

利息で1000万円の差・・・( ;∀;)

0.5%と1.76%の差は、1.26%。

1.26%という金利差で、35年間の住宅ローンの支払いでは

ナント1000万円もの差が出来てしまうんですね。

こうやって比較をすると、固定金利(フラット35)が如何に高いか分かります

(というよりは変動金利がとんでもなく安いと理解した方がいいです!)ので、

現時点で住宅ローンを組む際に、フラット35を選択する場合は、

これらをしっかりご理解した上でご選択をしましょう。

安易に安定しているからと言ってフラット35を選択するのは、危険と言えます。

これからまだまだ固定金利は上がっていくと思います。

因みに、手数料等も非常に高いです。

通常の金融機関の何倍にもなりますので、その辺りも考慮しておく必要があります。

変動金利が上がらないと思っている理由があります。

以前書いたブログを是非ご参照下さい。

フラット35の闇!?←クリック

一先ず住宅ローンについてお悩みの場合は、お気軽にご相談ください。

お客様に合った金融機関、金利交渉等も行います。

S様、いつもブログをご欄頂きありがとうございます!

スタッフ一同励みになります<m(__)m>

またモデルハウスや見学会会場で是非住まいのお話をしましょう!!